Dünyanın En Büyük İkinci Krizi: 2008 Amerika Finansal Krizi

Adam Smith

Amerika Finansal Krizi, 2008 Ekonomik Krizi yada Mortgage krizi olarak da bilinir, 1929 yılındaki Büyük Buhrandan sonra Dünya’nın en büyük ikinci ekonomik kr

Amerika Finansal Krizi, 2008 Ekonomik Krizi yada Mortgage krizi olarak da bilinir, 1929 yılındaki Büyük Buhrandan sonra Dünya’nın en büyük ikinci ekonomik krizidir.

Amerika'da konut fiyatları 2000 yılları başında hızla yükselmeye başladı, bankalar daha fazla kar elde etmek için ev alacak hane halkına ödeyebileceğinden daha fazla kredi vermeye başladılar. Krediler verilirken, bankaların kredi açlıkları çok fazla büyümüştü, kredi alanların krediye uygun olup olmadıkları çok fazla dikkat edilmemeye başlandı ve denetimler için gerekli özen gösterilmedi. Bankalar, düşük gelirli ailelerin kredi borçlarını ödeyememesi durumunda nasıl olsa evin mülkiyetini alıp tekrar satışa koyabiliriz düşüncesi, yeterince ve zamanında alınamayan önlemler sonucunda büyük bir kriz yaşandı.

KREDİLERİN TEMERRÜDE DÜŞMESİ

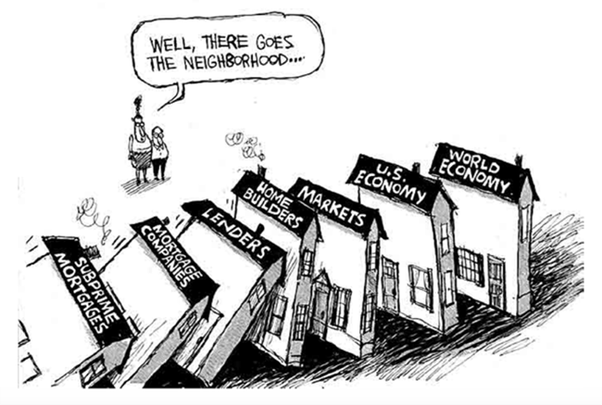

Konut piyasasında hızla yükselen faiz oranları sonucunda krediler ödenmemeye başlandı. Bu batık kredilerin çoğunu, o dönem düşük gelirli ailelere verilen sub-prime mortgage krediler oluşturuyordu.

Sub-prime kredi ile düşük gelirli ailelere ve yüksek faiz oranlarıyla ev olmasının yolu açılıyordu. Sub-prime kredilerin aile hane halkı için özendirice tarafı faizleri yüksek olsa bile geri ödeme sürelerinin çok fazla olmasıydı. (Türkiyenin açıklamış olduğu düşük gelirliye 20 yıllık kredi ile ev sahibi olması gibi. Ne kadar çok benziyor elin oğlu bunu denemiş bir yere varamamış birde biz deneyelim bakalım bu arkadaşlar bizi nereye götürecekler).O dönemde ABD ev sahibi olmak o kadar kolaylaşmıştı ki, aynı gelirle bir ev yerine birden fazla ev sahibi olunabiliyordu. Sub-prime mortgage kredileri verilirken aynı zamanda kişinin iş durumu ve gelir miktarları gibi temel ana unsurlar brokerlar tarafından dikkate alınmamaya başlanmıştı. Denetim mekanizmasının kaybolduğu bu dönemde 2008 yılı itibariyle ev fiyatları kredilerindeki yükseliş sonucunda ev kredileri ödenemez duruma geldi.

BATIK KREDİLER NASIL BU KADAR BÜYÜK BİR KRİZE YOL AÇTI ?

O dönemde yüksek kredi notuna sahip olan kredilere AAA düşük kredi notlarına sahip kredileri ise BBB notu veriliyordu. Bankalar, riskli gördükleri bu kredileri satabilmek için "Collateralized Debt Obligation" CDO adı verdikleri yeni bir türev aracı ihraç etmeye başladılar. CDO’ların içindeki notların çoğu BBB olmasına rağmen CDO’nun kendisi genel olarak AAA notuna sahipti. Kredi notları, S&P ve Moodys gibi kredi derecelendirme kuruluşları tarafından derecelendiriliyordu. Riskli krediler bir anlamda CDO’lar ile bakraçın içine koyulup eritiliyordu. O dönemde CDO’ların gerçek değerini tespit etmek imkansızdı.

Kriz öncesinde CDO ‘ların yatırım bankaları tarafından portföylerinde hayli yer işgal ediyordu. O dönem CDO’ların güvenli ve çok fazla karlı olduğu düşüncesi hakimdi. CDO’ların 2004-2007 yılları arasında bankacılık sektöründe çok fazla yayılma imkanı buldu, bu kredilerin toplam değerleri 1,5 Trilyon dolara kadar ulaşmıştı.

CDO’lar oluşturulması sonrasında, yatırımcıların CDO’dan oluşabilecek kayıplarının önlenmesi amacıyla CDS(Credit Default Swaps) (Kredi Temerrüt Takası ) adlı bir sözleşmeyle garanti alındı. CDS ’ların toplam değerleri ise 2007 yılı sonu itibariyle 62 Trilyon dolardı.

Amerikan Menkul Kıymetler piyasasında o dönem ciddi bir denetimsizlik ve başı boşluk söz konusuydu. Sorunun buraya kadar ulaşmasının nedenleri sadece o dönemdeki düzenlemelerden veya denetimsizlikten gelmiyordu. Yeteri kadar önlem alınmamasının nedenleri 1970 yıllarına kadar dayanıyor. 1970 yılından başlayarak, Bankacılık Sektörü hükümete bankacılık sektörü üzerinde regülasyonların azaltılması yönünde sürekli olarak baskı uyguladılar. 1980 yılından itibaren o dönemin Amerikan Başkanı Ronald Reegan tarafından başlayarak kriz dönemine kadar regülasyonlar sürekli olarak gevşetilmeye ve genişletilmeye başladı. Regülasyonların gevşetilmesi, bankaların yükümlülüklerin azalmasına ve üzerindeki denetimlerin zayıflamasına neden oldu.

Kriz sonrasında çıkan konuşmalarda kredi derecelendirme kuruluşları, eğer CDO ’lara AAA notunu vermeseydik, müşteriler başka kredi derecelendirme kuruluşlarına gideceklerdi itirafında bulunmuştu.

***

Regülasyon, geniş anlamda sosyal ve ekonomik amaçlara yönelik olarak devlet tarafından yürürlüğe konulan her türlü anayasal, yasal ve kurumsal düzenlemeleri ve diğer her türlü kamusal politikaları ve yapılan uygulamaları ifade etmektedir.

***

KRİZİN BAŞLAMASI

Konut fiyatlarının hızlı şekilde artması, düşük gelirli ailelerin primlerini yükseltmeye başladı. Primlerinde çok fazla yükselme olan alt gelir grubu, temerrüde düşmeye veya bir başka bir deyişle borcunu ödeyememeye başladı. Temerrüde düşen kişi sayısındaki artış ve FED ‘in faiz artırmasıyla birlikte konut fiyatları yaklaşık olarak 30% ‘luk bir düşük yaşadı. Bu kredilerin toplamından oluşan ve genellikle eşik-altı kredileri içinde bulunduran CDO ‘larda konut fiyatlarındaki bu düşüşten dolayı hızlı bir kayıp yaşamaya başladı. 2006 yılında ise eşik-altı mortgage yatırım fonlarının değeri sıfırlandı.

Mart 2008’de portföyünde çok fazla bu riskli türev varlıkları(CDO) bulunduran yatırım bankası Bear Stern’s‘ün hisselerinin düşüşe geçmesinin ardından Fed’İn desteğiyle JP Morgan tarafından satın alındı. Diğer büyük yatırım bankaları olan Fannie Mae ve Freddie Mac’ı iflaslarını açıklamak zorunda kaldılar ancak FED’in devreye girmesiyle bu bankalar iflastan kurtarıldı.

Fannie Mae ve Freddie Mac’ın devlet tarafından kurtarılması krizin yayılması veya derinleşmesini durduramadı. Çünkü CDO’lar çok fazla yayılma imkanı bulmuştu hem Amerika ve hemde dünyadaki diğer bankaların varlıklarında büyük yer kaplıyordu. CDO’lardaki bu ani düşüş elinde çok fazla CDO’ya sahip olan o dönem Amerikanın dördüncü en büyük bankası Lehman Brothers hisseleri kriz haftası öncesinde ciddi kayıp yaşadı, Lehman Brothers’ın 15.Eylül Pazartesi günü hisse fiyatı sıfıra vurdu ve banka iflasını açıkladı. Lehman Brothers iflasını açıkladığında aktif varlık değeri 623 milyar dolar, borçları ise 619 milyar dolardı.

CDO’lar elinde bulunduranların çok zararlı çıktığı bu dönemde diğer bir iflas bayrağıda AIG’den geldi. AIG, CDO’ların sigortalarını ödemekte zorlanmaya ve nakit akışında sıkışıklık yaşamaya başladı. En sonunda iflasını istemek zorunda kaldı ancak o dönem hükümet tarafından batamayacak kadar büyük olduğuna karar verildi.Kriz sonrasında oluşturulacak yardım paketine AIG ‘de eklenerek kurtarıldı.

KRİZ SONRASI VE SONUCU

Temelinde CDO ’ların oluşturduğu bu zarar, bankacılık sektörüne çok büyük darbe vurmuştu. Bankalar oluşan zararın hiçbir türlü karşılanamayacağını düşünmeye başladılar. Zararı bir şekilde sineye çekmek zorunda kalacaklardı. Sektörde bu gelişmelerden dolayı bankalar kendi aralarındaki para akışını kestiler ve birbirlerine kredi vermeyi durdurdular. Bu kaos ortamı sonucunda ülkede ciddi bir kaynak sıkıntı çekilmeye başlandı.

Amerika bu dönemin sonunda, krizden etkilenen bankacılık ve otomotiv sektörüne 700 milyarlık bir kurtarma paketini onaylamak zorunda kaldı. Kurtarma paketinin içinde sadece bankacılık sektöründeki bankalara ve kuruluşlar yoktu, nakit akışında sıkıntı yaşayan General Motors, Chrysler ve Ford da bu kurtarma paketine dahil edildi.

Krizin sonunda şirketlerin piyasa değeri 14,5 Trilyon Dolar eridi, dünya piyasasından ise 20 Trilyon Dolar kadar açık oluştu. 9 Milyon kişi işsiz kaldı. 8 milyon konuta bankalara tarafından el konuldu.

Büyük yaralara yol açan kriz sonunda ne Amerika’da ne Dünya’da hiçbir kurum veya kişi yargılanmadı. Hesapsız zenginliğin, aç gözlülüğün, oburluğun ve denetimsizliğin maliyetin yine halka çıkarıldı.

Share Your Expertise, Earn Rewards!

Found this insightful? Imagine your knowledge generating income. Contribute your articles to bylge.com and connect with readers while unlocking your earning potential.